➤空き家の売却 -譲渡所得の3000万円特別控除-

空き家の譲渡所得の3,000万円特別控除

このページの目次

相続した空き家を売却して利益が出た場合、譲渡所得税を納めなければいけません。

相続したものの、空き家を売却・活用など何もしないという理由はいくつもありますが、理由のひとつに『譲渡所得税が思いのほか高い』というものがあります。

しかし、被相続人の死亡により空き家になった不動産を相続により取得した相続人が、一定の要件を満たして当該不動産を売却した場合には当該不動産を売却した際の譲渡所得から3,000万円を控除する事ができます。

この特例が適用できれば、相続した空き家の売却によってでた売却益(譲渡所得)から最大で3,000万円控除されるので、大きな節税効果があります。

この特例を利用することで譲渡所得税を節税することができるため、空き家となった不動産の売却を後押しし、当該不動産の利活用を推進できると期待されています。

不動産譲渡所得税

不動産譲渡所得 = 譲渡価格 ―(取得費 + 譲渡費用)

- 譲渡価格・・・譲渡収入(売却額)+固定資産税・都市計画税清算金

- 取得費 ・・・不動産の購入代金※、設備費・改良費など取得に要した費用

- 譲渡費用・・・仲介手数料、建物取り壊し費用など譲渡に要した費用

※ 建物は減価償却後の金額

不動産譲渡所得に税率をかけたものが不動産譲渡所得税となります。

取得費は次の「1」、「2」のうち大きい金額を使います。

- 実額法:土地・建物の購入代金、建築代金、購入したときの仲介手数料などの取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額

- 概算法:譲渡収入金額×5%

「1」の実額法を使う場合、相続不動産(空き家になってしまう家)を取得したときの契約書や領収書等が必要となります。

相続した実家を売却する場合、親が購入した際の契約書類等が見つからないことが多く、その場合は「2」の概算法を使うことになります。その結果、想定していた以上の税金を支払うことになってしまったという方も多くいます。

そうならないよう、相続前に重要書類の置き場所を確認しておくことをお勧めします。

相続した空き家に特別控除を適用させるには以下の要件をすべて満たす必要があります。

譲渡する際の要件

- 売却代金が1億円以下であること。

- 建物がある場合は、売却までに建物を解体する、又は耐震工事などにより一定の耐震基準を満たすこと。

相続した不動産の要件

- 被相続人(お亡くなりになった方)が一人で居住していたものであること。

※被相続人が、介護保険法に規定する要介護認定、又は要支援認定を受け老人ホーム等に入所していたときなどは居住していたものと認められます。 - 昭和56年5月31日以前に建築された建物であること。

- 区分所有建物(マンション)でないこと。

- 相続により土地と建物を取得すること。

- 相続の時から売却時まで、事業・貸付け・居住の用に供されていないこと。

適用される期間

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること。

- 平成28年4月1日から令和9年12月31日までに売却すること。(令和5年税改正により令和9年12月31日までの適用期間等が延長されました)

上記2件の要件を満たす必要があります。

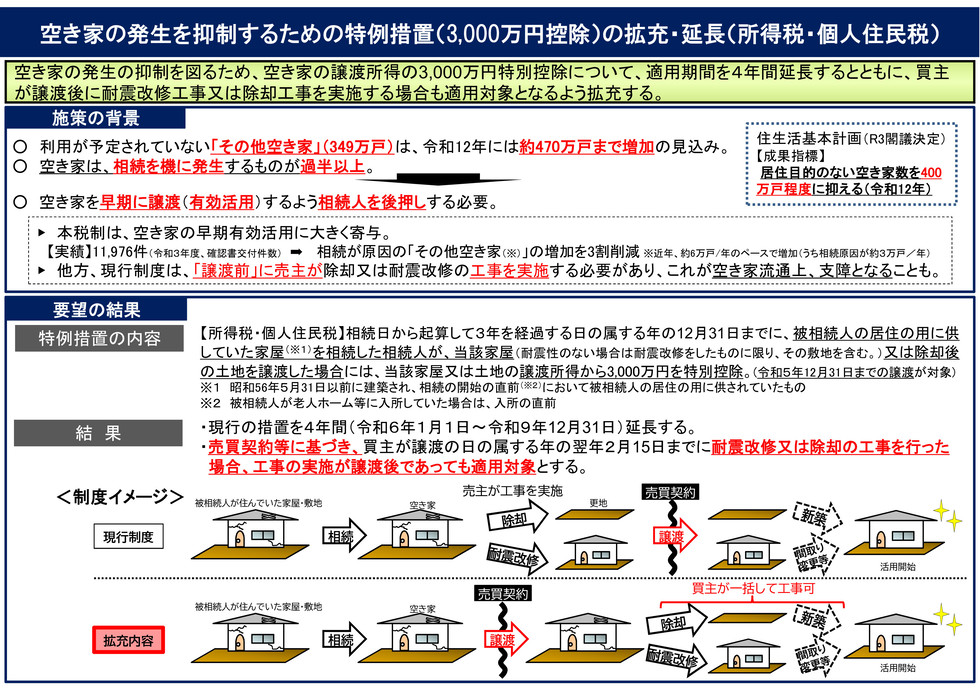

令和5年度の税制改正により、空き家の3,000万円特別控除について、適用期間が令和5年12月31日から、4年間延長され、令和9年12月31日までとなりました。令和6年1月1日以降に空き家を売却する場合は、以下ように取り扱いが変更になります。

取り壊し・耐震リフォームなどの要件

- 令和5年12月31日までの取り扱い

譲渡の日までに住宅の解体、又は耐震リフォームを実施すること - 令和6年1月1日以降の取り扱い

現況のまま譲渡したのち、譲渡の日の翌年2月15日までに住宅を解体、又は耐震リフォームを実施すること

出典:国土交通省ウェブサイト(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html)

画像をクリックすると拡大します

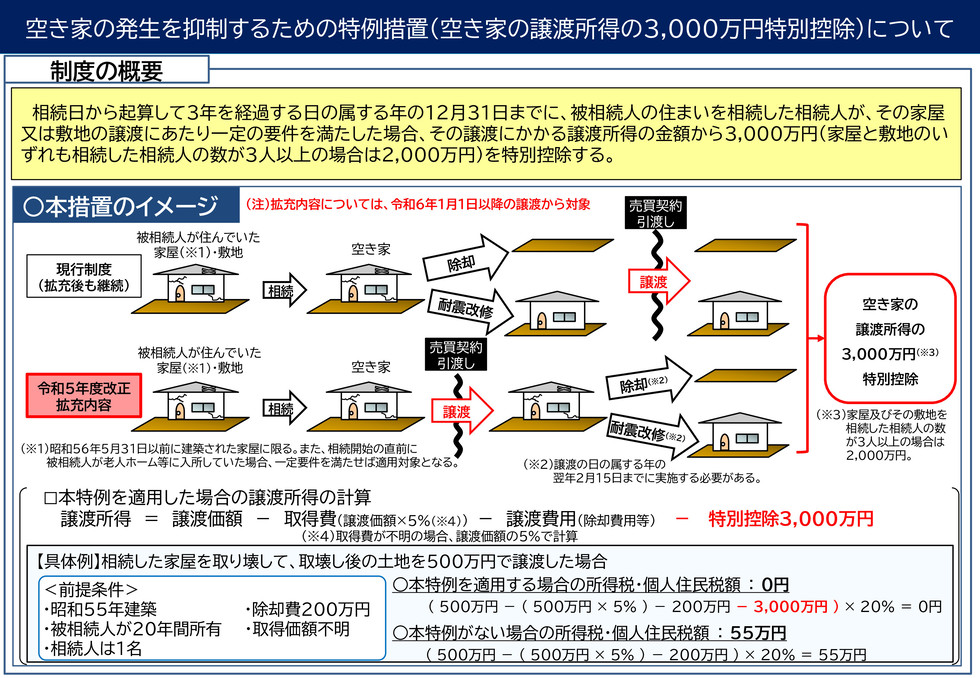

出典:国土交通省ウェブサイト(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html)

画像をクリックすると拡大します

特別控除額

- 令和5年12月31日までの取り扱い

相続人1人につき3,000万円控除 - 令和6年1月1日以降の取り扱い

相続人が3人以上の場合、相続人1人につき2,000万円控除に引き下げ

お気軽にお問合せください

お電話でのお問合せ・相談予約

フォームは24時間受付中です。お気軽にご連絡ください。

<受付時間>

10:00~18:00

※水曜・日曜・祝日は除く

行政書士 楓事務所

楓事務所(不動産業)

住所

〒182-0022

東京都調布市国領町1-12-10

コンフォート双葉3A

アクセス

京王線 布田駅 徒歩3分

受付時間

10:00~18:00

定休日

水曜・日曜・祝日