【空き家・空地】 売却・活用・管理

空き家問題の解消をお手伝いします。

「空き家をどうしようか」

- 親から実家を相続したが住む予定もなくそのままにしている。

今後どうしよう? - 近隣の人から、庭木や雑草の件で苦情があった。

どこに相談したらいいのか? - 役所から管理をするようにと連絡が来た。

- 売却するべきなのか?賃貸すべきなのか?

- いつか考えようと思っていたが、手をつけずほうっておいてしまった。

気にはしているが、何をしていいのかわからない、手をつけないまま、ほうっておいて問題化してしまうのが「空き家、空地」です。

ご希望、要望を伺ったうえで、解決策のご提案をさせていただきます。

弊所は「宅地建物取引業」の免許を取得しており、

行政書士業務と併せて事業を行っております

空き家の適切な管理は所有者等の責任です

■ 空き家等対策の推進に関する特別措置法

空き家等対策の推進に関する特別措置法が平成27年2月に施工されました。

(令和5年12月に改正された法律が施行)

この法律では増え続ける空き家等の適切な管理に努めるよう、所有者等の責務が定められています。また、管理を怠っていると行政より「特定空家等」と扱われ助言、指導等を受ける場合があります。

特定空家等に指定されると固定資産税・都市計画税の特例措置が適用されなくなり税金が高くなります。また、勧告、指導に従わないと行政代執行制度により所有者の同意なく解体されることもあります。

このページの目次

空き家放置による問題点

建物の老朽化・倒壊の危険

人が暮らしていない住まいは一般的に老朽化が進みやすいと言われています。

建物の劣化を防ぐために定期的な点検・通風・通水などの管理が必要です。

また、空き家は古いものが多く、昭和56年以前に建築された建物は、耐震性が大きく不足している可能性もあります。

そのような建物は、地震・台風などによる倒壊の恐れもあり、防災上の問題を招きやすくなります。。

所有している建物が倒壊すれば、大きな損害賠償を背負うことになるかもしれません。

■建物劣化の例

- 屋根瓦のずれ

- 窓ガラスの破損

- 雨漏りによる天井や床の腐朽

- 内壁の剥がれ

- 結露などによるカビの発生

- 排水パイプからの悪臭

- 動物の棲みつき、害虫の発生

- 雨どいの破損

- 外壁の汚れや剥離

資産価値の減少

建物は時間の経過と共に劣化が進行し資産価値は下がります。

適切な管理をせずに放置し、建物の老朽化が進行すると資産価値が大きく下がってしまうため、希望する金額での売却ができなかったり、建物を解体して更地として販売するしか売却の方法がなくなってしまう可能性があります。

ゴミの不法投棄

- チラシや郵便物がポストに溜まり溢れている。

- カーテンが閉まりっぱなし。

- 屋根や外壁などが傷んだまま放置されている。

- 草木が伸び放題。

これらは人の住んでいる家では見られません。

「ここは誰も住んでいないようだからゴミを捨てても見つからないだろう」と考え、ゴミなどが不法投棄されてしまいます。

だんだんエスカレートしていき、気づいた時には「大量のゴミ」が不法投棄されていたということにもなりかねません。

ゴミの撤去するための費用がかかってしまいます。

防犯(不法侵入、不法占拠、放火など)

放置されて人の気配を感じない空き家は、不法侵入、不法占拠を狙う犯罪者の格好の的となってしまう場合があります。

不法占拠により、詐欺などの犯罪の場として使われてしまう可能性もあります。

また、誰でも容易に侵入できるため放火のリスクもあります。

建物を失いだけでなく、近隣の方への損害賠償責任を負うことになりかねません。

相続不動産の未登記

画像はクリックで拡大します。

(出典)国土交通省

令和元年空き家所有者実態調査

空き家を取得した経緯では「相続」が一番多くなっています。

不動産を相続した場合「相続登記」(所有者の変更)をおこないます。

未登記のままだと、現実的に売ったり貸したりすることはできません。

登記には費用がかかりますが、放置すればするほど、手続きは難しくなり、費用もかかってしまいます。

法律改正により相続登記は令和6年4月1日から義務化されます。

- 相続を知った日から3年以内に相続登記をしなければなりません

- 正当な理由なく怠った場合は10万円以下の過料

- 令和6年4月1日より前の相続も義務化の対象となります

相続不動産の登記は早めに司法書士に相談しましょう。司法書士がお知り合いにいらっしゃらない方はお気軽に申し付けください。弊所よりご紹介させていただきます。

また、相続不動産の登記義務化にとともに、相続した土地を国が引き取る制度「相続土地国庫帰属制度」も創設されています。

特定空家等の指定

特定空家とは、そのまま放置すると周囲への保安上、衛生上、景観上などにおいて地域の生活環境に深刻な影響を及ぼしている場合、市町村が指定する事ができます。

特定空家に指定されると固定資産税の住宅用地特例の対象から除外され固定資産税が最大で6倍になることもあります。

維持費

空き家は所有しているだけで下記のような維持管理費がかかります。

- 固定資産税・都市計画税

- 水道・電気などの光熱費

- 火災保険料

- 劣化などによる修繕費用

- 管理費・修繕積立金

(マンションの場合) - 遠方の場合は管理のための交通費など

- 損害賠償など

また、空き家が「特定空家等に指定」されると、固定資産税が大幅に増額される可能性があります。

雑草・樹木の放置問題

敷地内に生える雑草を除去しなかったり、庭木を管理せずに放置しておくと、景観が悪くなるだけでなく、隣の敷地内へ雑草や樹木が入り込む可能性があります。隣の駐車スペースに樹木が越境してしまった場合などは、樹液や果実などが車に落ちてしまい、隣の方の車の塗装を痛める場合があります。

地域によっては、役所から管理するように行政指導を受けることになる可能性があります。

雑草、庭木を放置し、近隣の方に被害を与えた場合には、迷惑料を支払わなければならないこともあります。

サービス提供前

山梨県甲府市で土地を所有している法人(鹿児島市)からの依頼

「市役所より、「条例違反の常態なので、放置している樹木等の管理をするように」と書面で指導があった。土地は不要なので売却したい」

管理と売却を依頼いただきました。

甲府市役所の担当者より甲府市シルバー人材センターを紹介いただき、庭木の伐採、雑草の処理を依頼しました。伐採前に市役所担当者、シルバー人材センター担当者と現地で立ち合い、伐採の範囲、方法などを協議・確認し、作業に入っていただきます。

サービス提供後

伐採後に再度、市役所担当者に立会いただき、現地を確認していただきます。

伐採の費用は、約40万円ほどかかっております。

今回のケースは敷地の道路との高低差などが原因で樹木の処理費用などが多めにかかっていますが、敷地の大きさや、処理内容(樹木をすべて搬出するのか、根の処理はどうするのかなど)で費用は大きく増減します。

このケースでは、伐採後の樹木を一敷地内に纏め置くことを事前に役所と打ち合わせしたことにより、費用を削減しています。

売却活動

隣接地所有者の方を登記事項証明書で確認し、ご連絡、条件等交渉の上、購入いただきました。

期間

ご依頼から売却・引渡しまで今回のケースは「約6か月」でした。

この期間は、売却の条件や、管理内容などの諸条件によって変わります。

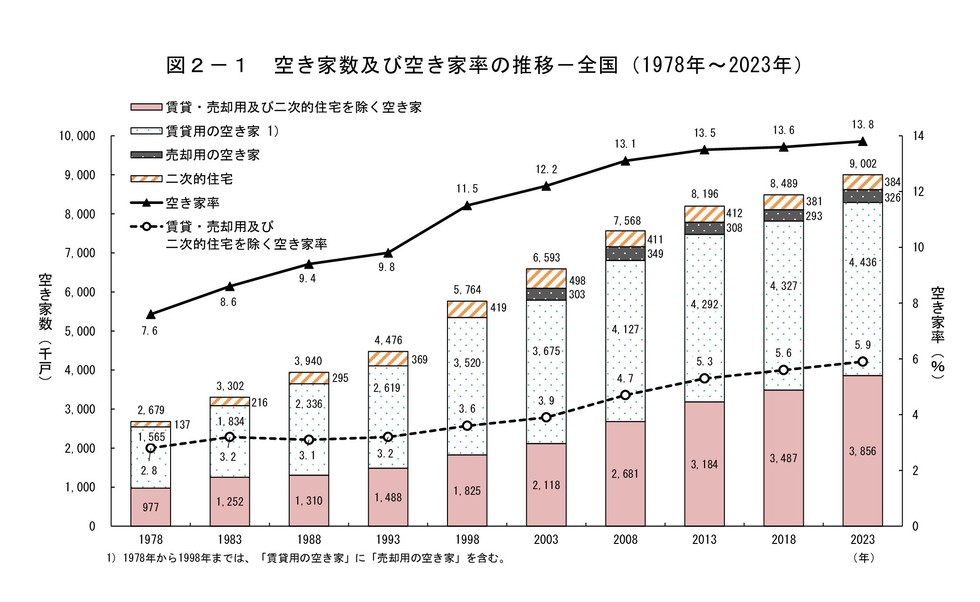

出典 総務省「令和5年度住宅・土地統計調査」

※画像をクリックすると拡大します。

―空き家問題の解消にむけ「法律制定」「税制の改定」が進んでいます―

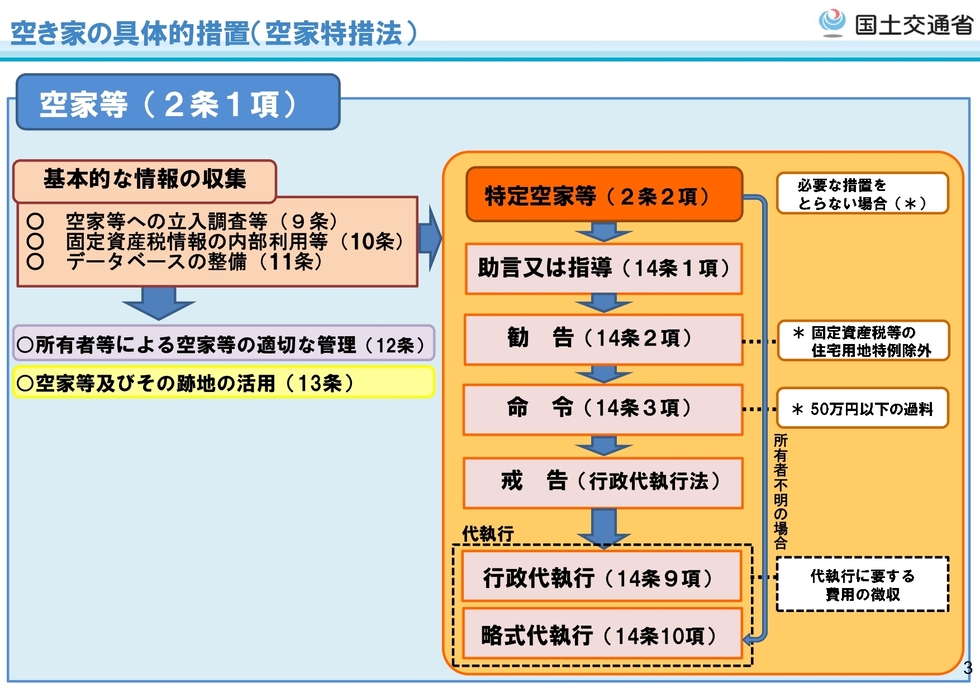

空き家の増加は、防災・衛生・景観等の地域住民の生活環境に深刻な影響を与えるため、全国的な問題として対応するため、「空家等対策の推進に関する特別措置法」が2015年に施工されました。

これにより、管理が適切に行われておらず、著しく保安上の危険・衛生上有害な状態・景観を損なう状態等の空家等について市町村は「特定空家等」に指定する事ができるようになり、所有者に対し管理の改善を求める指導や勧告、命令等の必要な措置を講じることができるようになりました。

出典:国土交通省【空家等対策特別措置法について】より抜粋

画像をクリックすると拡大します

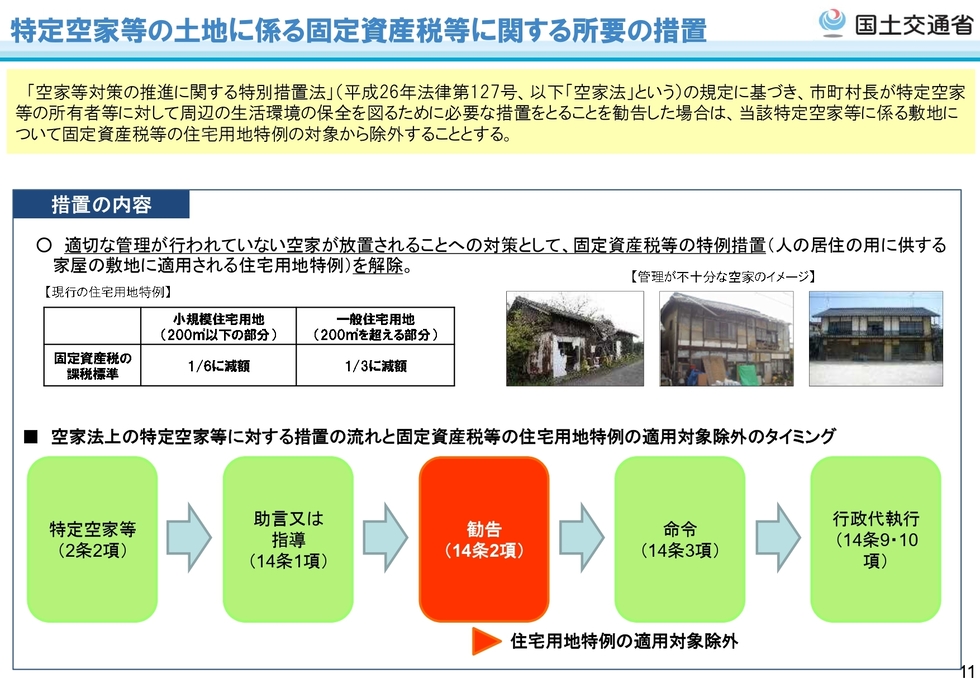

―土地の固定資産税・都市計画税の軽減措置―

空き家の建っている「土地」の固定資産税・都市計画税における課税標準額については以下の軽減措置が適用されていますが、適切な管理がされていない「特定空家等の土地」に対しては軽減措置の対象から除外されることになります。軽減措置(住宅用地特例)の対象から除外され、固定資産税が大幅に増税となります。

軽減措置

住宅用地の場合は、以下のような特例控除(減額措置)が適用されます。(固定資産税の場合)

- 200㎡以下の部分:課税標準額(税計算の基となる金額)を評価額の1/6に減額

- 200㎡を超える部分:同じく1/3に減額

※令和5年の法改正により「管理不全空家(放置すれば特定空家になるおそれのある家屋)についても税の軽減措置の対象外となることとなりました。

- そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

- そのまま放置すれば著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

国土交通省「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン) より

出典:国土交通省【空家等対策特別措置法について】より抜粋

画像をクリックすると拡大します

軽減措置が適用されている場合と除外された場合の固定資産税の比較

【具体例】

土地面積が200㎡以下、課税標準額が【建物】500万円 【土地】2000万円の場合

(都市計画税は省略しています)

※1の算出方法

◆住宅用地の軽減措置が適用される場合

【建物】500万円×1.4%(税率)=7万

【土地】2000万×1/6(特例による軽減措置)×1.4%(税率)=4万7千円

合計 11万7千円

※2の算出方法

◆住宅用地の軽減措置が適用されない場合

自治体から「勧告」を受け住宅用地特例の適用を除外されたとき

【建物】500万円×1.4%(税率)=7万

【土地】2000万×1/6(特例による軽減措置)×1.4%(税率)=28万

合計 35万円

(注)上記例はあくまで試算であり金額は概算です。詳細な金額については税理士等にご確認ください。

行政書士としての専門知識と不動産業者としての経験を活かし、空き家問題に対して総合的なサポートを提供いたします。相続や売却、管理に関するお悩みを抱えている方は、お気軽にご相談ください。お客様一人ひとりに寄り添い、最適な解決策をご提案し、大切な資産を有効活用できるようお手伝いいたします。空き家の管理・売却から法律手続きまで、安心してお任せください。

空き家の問題解決は、弊所にお任せください

お気軽にお問合せください

お電話でのお問合せ・相談予約

フォームは24時間受付中です。お気軽にご連絡ください。

<受付時間>

10:00~18:00

※水曜・日曜・祝日は除く

行政書士 楓事務所

楓事務所(不動産業)

住所

〒182-0022

東京都調布市国領町1-12-10

コンフォート双葉3A

アクセス

京王線 布田駅 徒歩3分

受付時間

10:00~18:00

定休日

水曜・日曜・祝日