相続における遺産とは?財産の種類と注意点をわかりやすく解説

相続の対象となる「遺産」とは何か?現金や不動産だけでなく、債務(借金)も含まれることをご存知ですか?

相続の基本として知っておくべき「遺産の範囲」について解説します。

弊所は「宅地建物取引業」の免許を取得しており、

行政書士業務と併せて事業を行っております。

このページの目次

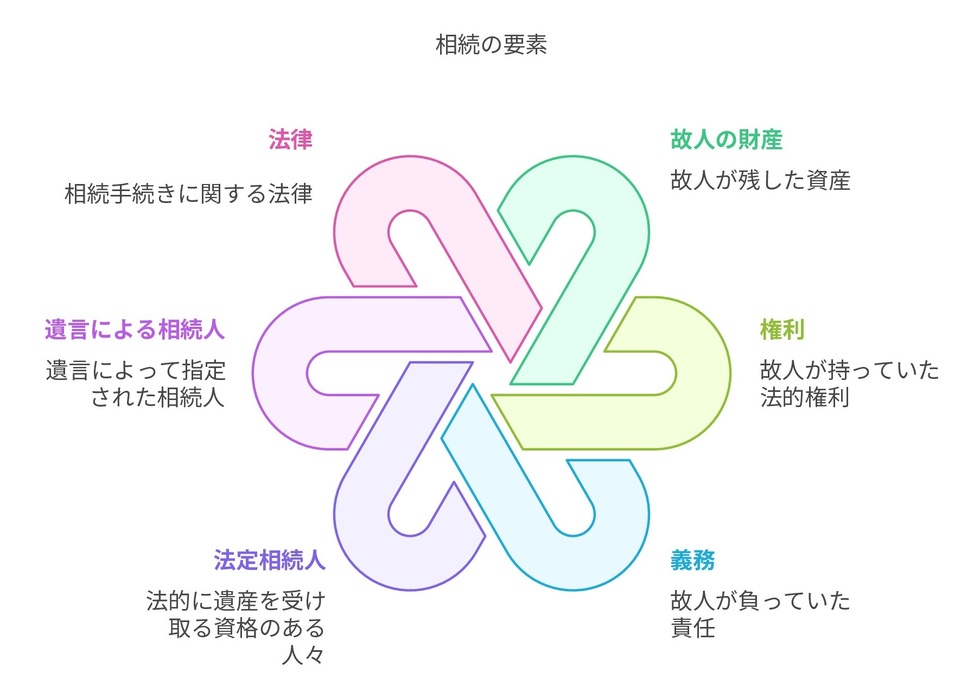

相続における「遺産」とは、被相続人(亡くなった方)が亡くなった時点で所有していた財産や法律上の権利義務のことをいいます。

つまり、単に「財産」といっても、プラスの財産だけでなく、マイナスの財産(負債)も含まれるのが相続の特徴です。

1,相続の対象になる遺産(プラスの財産)

以下のようなものは、典型的な「相続財産」として相続人に引き継がれます。

-

預貯金・現金

金融機関の口座や手元の現金など。金融機関によっては手続きに時間がかかることがあります。 - 不動産

土地・建物・マンションなど。登記名義の変更(相続登記)が必要です。 - 株式・投資信託など

証券口座にある金融商品も相続の対象になります。 - 車両や貴金属、骨董品

名義があるもの(自動車など)は移転手続きが必要です。 -

貸付金や未収金

被相続人が他人に貸していたお金(返してもらう権利)も相続されます。

2,相続の対象になるマイナスの財産(負債)

被相続人に借金があった場合、それも相続人が引き継ぐことになります。

- 借金・ローン

消費者金融、カードローン、住宅ローンなどが含まれます。 - 保証債務

被相続人が他人の借金の保証人になっていた場合、その保証債務も相続の対象になります。

- 生命保険金

被相続人(亡くなった方)が生命保険に加入しており、保険金の受取人として特定の人物(例:配偶者や子)が指定されていた場合、その保険金は「受取人固有の財産」となります。つまり、遺産分割の対象にはなりません。ただし、受取人が「相続人」とだけ指定されている場合などは、例外的に遺産に準じた扱いとなることもあるため注意が必要です。

-

死亡退職金(受取人が遺族に指定されている場合)

会社勤めの方が亡くなった際に支払われる「死亡退職金」も、受取人が明確に遺族とされている場合には、その遺族固有の財産として扱われるのが一般的です。これも遺産とは別に受け取れるため、原則として遺産分割協議の対象には含まれません。

ただし、就業規則や支給要件によって判断が分かれるケースもあるため、勤務先に確認することが大切です。

-

祭祀財産(お墓・仏壇など)

お墓や仏壇、位牌などの「祭祀財産(さいしざいさん)」は、法律上、特定の人(祭祀を承継すべき者)が受け継ぐものとされています。遺産として相続人全員で分けるものではなく、慣習や遺言等に基づいて承継者を決めます。

これらは金銭的価値というよりも「家や一族の精神的な継承」に重きを置かれた財産です。

相続人にが誰になるのか正確にわからない

相続人調査、相続関係説明図の作成などで解決できます。

空き家になってしまう実家をどうする迷っている

売却・活用・管理を行ったうえで保有などの方法があります。

お気軽にご相談ください。

遺産の分け方で揉めそう

遺言書を予め作成しておくことにより、相続人間での揉め事をを回避できる可能性はあります。

相続はすべての人に関係する制度です。基本を押さえておくことで、いざというときに冷静に対応できます。

事前に家族で話し合っておくことや、専門家に相談しておくことが、円満な相続への第一歩です。

相続手続き・実家の売却などは、

弊所にお任せください

お気軽にお問合せください

お電話でのお問合せ・相談予約

フォームは24時間受付中です。お気軽にご連絡ください。

<受付時間>

10:00~18:00

※水曜・日曜・祝日は除く

行政書士 楓事務所

楓事務所(不動産業)

住所

〒182-0022

東京都調布市国領町1-12-10

コンフォート双葉3A

アクセス

京王線 布田駅 徒歩3分

受付時間

10:00~18:00

定休日

水曜・日曜・祝日